|

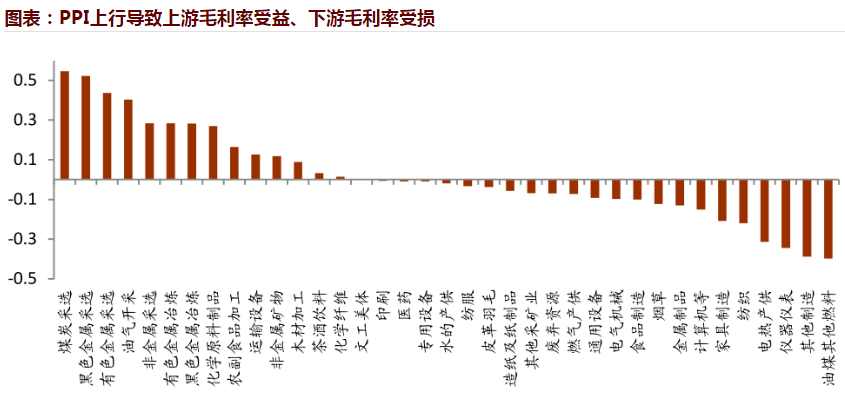

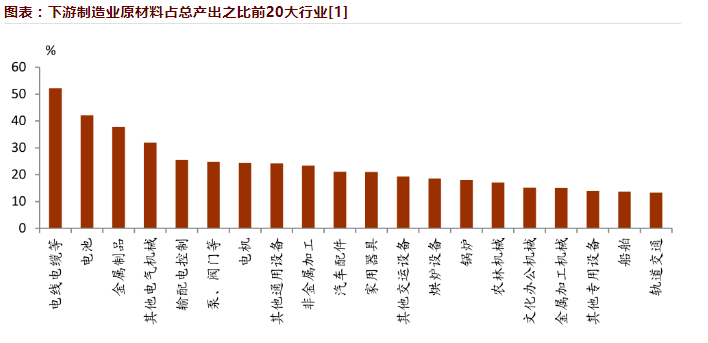

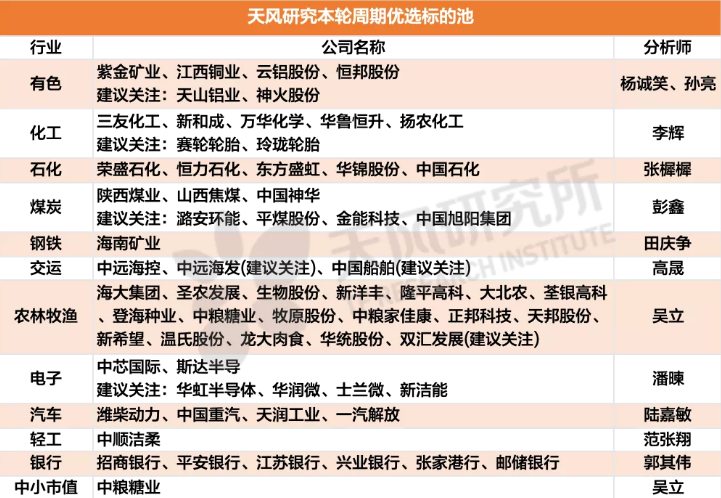

大宗市场近期受到市场高度关注,此前因通胀及后疫情时期复产需求强劲等因素暴涨而热闹非凡,上车的是“煤飞色舞”,未上车的是“手无寸铁”。因大宗商品一路高歌猛进,不仅给中下游产业造成成本压力,也给市场带来了诸多投机情绪,监管因此出手“降温”。 那么,全球大宗市场为何暴涨,暴涨后中下游行业(如家电、汽车、食品等)盈利会缩水吗?大宗商品未来还会再涨吗? 4月以来大宗为何暴涨 监管层出手大宗要凉? 央行在5月11日发布了2021年第一季度中国货币政策执行报告,报告中指出,全球大宗商品价格上涨和通胀走高的主要推动因素有三:一是主要经济体政府出台大规模刺激方案,市场普遍预期总需求将趋于旺盛;二是境外疫情明显反弹,供给端仍存在制约因素,全球经济在后疫情时代的需求复苏进度阶段性快于供给恢复;三是主要经济体中央银行实施超宽松货币政策,全球流动性环境持续处于极度宽松状态。 关于大宗商品供给端的制约因素,民生证券分析供给端减少的3个原因有:1)南美疫情导致智利和秘鲁有色供应减少;2)“碳中和”政策导致钢铁、煤炭供应减少;3)中澳关系恶化导致铁矿石和煤炭进口受到冲击。 央行11日强调,目前看上述三方面影响短期内难以消除,全球通胀中枢可能在一段时间里延续温和抬升走势。 面对大宗商品的暴涨和投机情绪,监管层频频“降温”。5月12日,李克强总理在国务院常务会议中提出,“要跟踪分析国内外形势和市场变化,有效应对大宗商品价格过快上涨及其连带影响”。14日(今日),唐山市场监管局等三部门约谈了全市钢铁企业,不得相互串通捏造、散布涨价信息,要求自觉维护钢材市场价格秩序。消息一出,午盘国内商品期货市场热卷螺纹钢期货跌停,钢铁股连带也崩。  中金公司认为,下游对原材料涨价传导有限,利润端承压。PPI(生产价格指数)同比上行时,上游的黑色、有色、能化毛利受益,而下游制造的纺织、家具制造、计算机,中游资本品的其他制造、仪器仪表、金属制品及公用事业的电热产供毛利受损。 如下图“2000年以来PPI同比与各行业利润率的相关系数”,PPI上行时,左端的煤炭、黑色金属、有色金属、能化及农副食品加工等呈正相关系,而右端的纺织、仪器仪表等上述提高的下游制造呈负相关系。值得注意的是,文工美体、印刷、医药、专用设备、化学纤维等几乎不受PPI变化的影响,无较大的毛利率波动风险。  从生产成本的角度,下图为根据2018年的投入产出表制作的“下游制造业原材料占总产出之比前20大行业”,原材料占比总产出在20-50%的有电线电缆、电池、电器机械、电机、家用器具、交运、汽配,受影响较大。  国泰君安认为,从近期看,原材料上涨负面影响显现,一季度上游周期和中游制造业毛利率一升一降。成本上涨行业集中在汽车、家电、轻工、食品、建材、机械等行业。2021Q1在原材料涨价中受损的细分行业主要有调味品、食品、小家电、厨电、家具、汽车及汽车零部件、装配式建筑、电力设备、PCB、建材,相关行业2021Q1销售毛利率(TTM)较上一季度均出现下滑。PCB、休闲食品、防水材料已提价转嫁成本,覆铜板有望实现涨价溢价。汽车零部件新能源领域在手订单饱满,可通过调整产品结构缓解成本压力。 制造业毛利率下行或持续2个季度? 国泰证券认为,原材料上涨负面影响显现,制造业毛利率下行或将持续2个季度。行业景气度上,煤炭后续上涨动力仍较为强劲,夏季用电旺季来临,电厂补库需求释放,大型煤矿近期保供长协,动力煤供需两旺。半导体或出现新一轮涨价缺货,全球智能手机出货增幅预期收缩。 中金预计,受基数影响,PPI同比高点或在2季度,但后期环比走势将决定PPI同比放缓的速度。需要密切关注国内供给侧限产对钢、铝、煤炭等大宗品价格的影响,以及美欧需求恢复恢复快于全球供给恢复、美国宽松退出延迟对国际原材料价格的影响。 下图为天风研究所整理的周期优选标的池:  (责任编辑:DF142) |